Bienvenue sur le forum !

Si vous souhaitez rejoindre la communauté, cliquez sur l'un de ces boutons !

>> Forum privé (partage d'analyses)

Catégories

- 1.2K Toutes les catégories

- 3 Autres classes d'actifs

- 4 Podcast

- 18 Débuter en Bourse

- 6 Club partage d'analyses

- 19 Portefeuilles

- 31 Medici

- 39 Finances personnelles

- 396 Discussion sur un titre

- 16 Livres

- 473 La Bourse en général

- 42 Fiscalité

- 59 L'économie en général

- 34 Pas de rapport avec la Bourse

- 60 Rencontre 5 à 7

- 21 Humour

- 50 Forum

Baisses de marché

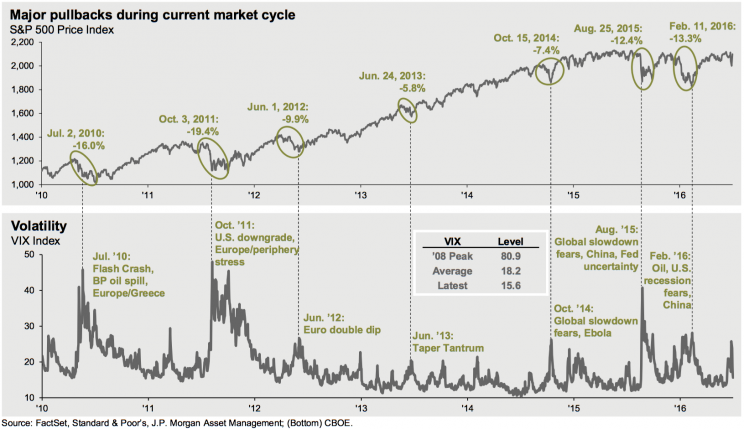

Je trouve intéressant ce graphique qui recense les dernières baisses de marché. On voit que ça revient comme un métronome à chaque année.

De plus en plus, je me rend compte que rien ne sert de se "dépêcher" d'investir dans les titres qui m'intéressent. Mieux vaux parfaire mon étude et attendre la baisse de marché annuelle pour investir ;-)

Connectez-vous ou Inscrivez-vous pour commenter.

Réponses

Le problème pour moi (qui investit en dilettante et n'analyse pas des sociétés à chaque jour), c'est que ça m'arrive assez rarement de trouver une telle opportunité ! Je connais par contre plusieurs très belles sociétés qui ne sont presque jamais à prix d'aubaine (Richelieu, Dollarama, Couche-Tard, MTY, etc.) Je me dis qu'attendre la baisse de marché annuelle peut devenir une stratégie pas trop compliquée pour acheter ou renforcer des positions dans ce type de sociétés.

En tk, c'est sûrement moins compliqué et moins risqué que d'essayer de trouver le prochain Richelieu ou le prochain Couche-Tard (et de tomber sur un Fortress / Loyalist / PHM / xpel )

https://www.multpl.com/s-p-500-historical-prices

Et même lors de la soi-disant décennie perdue des années 2000, il y avait des achats intéressants à faire... Amazon, Google, Apple, Couche-Tard....

Mon conseil serait de ne pas trop stresser avec les sommets du marché et de focaliser plutôt sur la sélection de grands gagnants à long terme.

jaurais deux points à mentionner par rapport au « surplace » du passé.

1) même si l’indice n’augmente pas beaucoup il ne fait pas oublier les dividendes. Durant la première moitié du 20e siecle, les entreprises versaient davantage en dividende, autour de 5%. A ne pas négliger. https://www.multpl.com/s-p-500-dividend-yield

2) par rapport à est-ce que l’investisseur a fait de l’argent en investissant en 2000, 2008, à mon sens c’est hypothétique à part si tu reçois une très grosses sommes en héritage ou autre à un moment precis juste avant que le marché baisse dramatiquement, car dans la majorité des cas, les gens investissent un montant similaire à toutes les années, donc oui ton 5k n’aura pas été aussi profitable en 2008 que celui investi en 2009 et 2010 et ainsi de suite.

That's why you have to internalize that these declines happen. Have your list ready, and then buy the companies that most appeal to you during the decline.

Then, a 15% decline, that happens approximately once every two years. A 20% decline happens once every three and a half years or so. The average duration of each decline, in every single one of these cases, is less than a year; typically much less, just a matter of months.

Il aurait pu ajouté que la dernière année de hausse était causée par les politiques de Trump qui profitaient aux entreprises américaines et maintenant la baisse est causée par les mauvaise politiques de Trump qui nuisent au commerce international.

Bien sûr, il y aura toujours des titres gagnants durant ces périodes. Le problème c'est qu'on les connaît ... après.

Pour ne pas stresser la nuit, il faut donc se développer des stratégies qui tiennent compte de ce risque de volatilité à moyen et long terme. Voire très long terme.

Investir de l'argent qu'on n'a pas besoin à court ou moyen terme, ne jamais investir sur marge, pondérer son portefeuille en fonction de son profil personnel.

Personnellement, étant investi à 100% et compte tenu de mon âge, je prévois des stratégies de sortie en cas de baisse de marché. Cela me fait perdre du rendement, pour la plupart des baisses, mais cette stratégie me permet en même temps de rester investi à 100%.

Par contre, je ne joue pas au yoyo avec la bourse au quotidien. Mais en décembre dernier, j'avais commencé à me retirer progressivement, avant de revenir. J'y ai perdu un peu de rendement. C'est le prix à payer. Chacun sa stratégie.

Lorsqu'on fait des comparaisons sur la bourse longtemps dans le passé, je crois qu'on peut démontrer une autre différence très importante, soit le fait que plus on va loin dans le passé, moins les actifs intangibles (qu'ils soient constatés ou non au bilan des entreprises) semblent être importants. De façon isolée, ce phénomène a handicapé à la baisse les rendements du passé relativement à ceux des années plus récentes.

Ne vaudrait-il pas mieux laisser Giverny faire son travail sans trop s'en soucier et faire de l'investissement passif (passif pour de vrai) en ETF pour ton fond de pension ? Ça prendrait moins de temps. 7-9% annuel comme rendement après les frais, je trouve ça correct, c'est dans la moyenne.

Quant à moi, la meilleure attitude à avoir est de réviser son portefeuille de manière continue.

Je ne m’intéressais pas aux actions à la fin des années 90, mais à cette époque il semble qu'il y ait eu des divergences importantes dans les ratios cours-bénéfices. À part les titres technos qui étaient à des multiples très élevés, il y avait aussi les actions de plusieurs grandes multinationales pour lesquels le marché semblait être assez emballé par exemple Coca-Cola et Walmart. Mais durant cette période, on pouvait, semble-t-il, trouver des opportunités intéressantes dans des industries qui étaient vues comme étant peu intéressantes comme les banques.

Je crois que l'on peut voir un peu la même chose aujourd'hui. Plusieurs entreprises dans la consommation de base sont très bien évaluées par rapport à leurs possibilités de croissance, c’est aussi le cas pour certaines entreprises dans d’autres secteurs. Mais, il y a quand même certaines opportunités intéressantes.

Mais les prévisions de profits des corporations commencent à remonter, particulièrement aux USA, les économies mondiales sont toutes en (faible) croissance et c'est le première fois depuis la crise financière que c'est le cas (Fidelity), le taux de chômage américain est très bas (même si les emplois sont de moindre qualité qu'avant), les taux d'intérêt sont bas et les inflations de par le monde sont controlées.

Alors à part le fait que tout le monde dit que ça va corriger et qu'on n'attend que la nouvelle (invasion de la Corée, gaffe de Trump) qui nous fera vendre, je crois que cette correction éventuelle pourrait être une occasion d'achat.

Pour ma part je me suis toujours dit:, si les profits sont en croissance, et c'est le cas selon Thompson Reuters, si les taux d'intérêt sont bas et qu'il n'y a que peu d'inflation, c'est bullish. Ça ne veux pas dire que ça monte chaque jours cependant et que ça ne corrige jamais...

Alors voyons la suite des choses... je pense qu'on est du pour du magasinage à rabais ça fait plus d'un an que la bourse n'a pas été en spécial :-)

Quelqu'un pour péter ma bulle d'optimisme et me rammener à la réalité? Car je suis généralement un investisseur pessimiste...